Рiчний звiт за 2012р.

Форми 1,2,3,4 по МСФЗ за 2012р.

1. Інформація про Товариство

ПАТ "Вiнницяобленерго" – акцiонерне товариство по передачi та постачанню електроенергiї; експлуатацiї і ремонту обладнання мережi 0,4-110кВ.

У 1995 р. Внаслiдок реструктуризацiї, на базi ВЕО "Вiнницяобленерго" заснована Державна акцiонерна енергопостачальна компанiя "Вiнницяобленерго", яка в процесi приватизацiї була перетворена у вiдкрите акцiонерне товариство "Акцiонерна компанiя Вiнницяобленерго".

На позачергових загальних зборах акціонерів Товариства від 10.11.2010 року було прийняте рішення відповідно до Закону України "Про акціонерні товариства" про зміну назви товариства з ВАТ "АК Вінницяобленерго" на Публічне акціонерне товариство "Вінницяобленерго", яке набуло чинності з 10 березня 2011 року включно; також було прийняте рішення про ліквідацію дочірнього підприємства "Вінницяенергорембуд" (протокол №3/2010 від 10.11.10 р.) . Відповідно рішення позачергових загальних зборів акціонерів Товариства від 25.07.2012 р. було ліквідовано структурну одиницю "Матеріально-технічне забезпечення та автотранспорт"(протокол №2/2012 від 25.07.12р.).

Згiдно проведених змiн в органiзацiйнiй структурi ПАТ "Вiнницяобленерго" станом на 31.12.2012 року до складу Товариства входить 30 структурних одиниць, якi не є юридичними особами i дiють на пiдставi положень та дочірнє підприємство „Готель „Енергетик”, яке діє на пiдставi Статуту, затвердженого загальними зборами акцiонерiв.

Впродовж 2012 року Дирекції акціонерного товариства довелось працювати в доволі складних умовах, які в значній мірі залежали від непростої економічної ситуації в енергетичній галузі, та й у державі в цілому. Нам вдалося зберегти не тільки стабільність роботи підприємства, але й у складних умовах максимально забезпечити прибуткову діяльність товариства, що є одним з головних досягнень минулого року.

У звітному році активна діяльність Дирекції ПАТ "Вінницяобленерго" велася за декількома напрямками, а саме:

- забезпечення стабільної 100-відсоткової оплати реалізованої електричної енергії, а також повернення боргів за спожиту електроенергію і недопущення накопичення нової заборгованості;

- дотримання умов договору з ДП „Енергоринок” щодо повноти поточних розрахунків за куповану електроенергію та погашення заборгованості минулих років, згідно договорів реструктуризації боргу;

- утримання на досягнутому нормативному рівні втрат електричної енергії в мережах при її передачі споживачам;

- виконання в повному обсязі запланованих заходів інвестиційної програми та ремонтів технологічного обладнання електромереж;

- забезпечення одержання прибутку не нижче запланованого рівня.

2. Здатність Товариства продовжувати діяльність на безперервній основі

Товариство веде свій бухгалтерський облік та готує фінансову звітність в українських гривнях у відповідності до вимог українського бухгалтерського і податкового законодавства. Фінансова звітність, що додається, складена на підставі облікових даних, підготовлених у відповідності з положеннями (стандартами) бухгалтерського обліку в Україні, з коригуваннями, рекласифікацією і трансформацією, необхідними для подачі її у відповідності до Міжнародних стандартів фінансової звітності (ІFRS), (ІAS).

Фінансова звітність була підготовлена на основі методу первісної вартості за виключенням деяких аспектів.

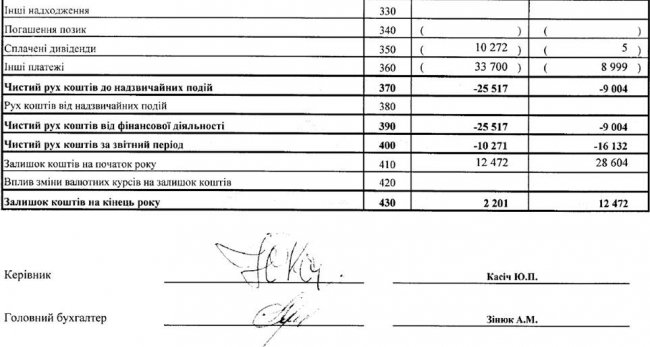

Фінансова звітність Товариства складена по принципу безперервного функціонування. В 2012 році діяльність Товариства була прибутковою. Чистий прибуток склав 66 603 тис.грн. Поточні зобов’язання Товариства не перевищували поточні активи. Керівництво Товариства вважає, що його акціонери, кредитори та пов’язані сторони забезпечать надійну підтримку і, відповідно, застосування принципу безперервного функціонування при підготовці фінансової звітності по МСФЗ є виправданим.

Фінансова звітність надана в українських гривнях.

Дана фінансова звітність не є фінансовою звітністю Товариства, підготовленою у відповідності до Національних положень (стандартів) бухгалтерського обліку в Україні.

3. Принципи складання фінансової звітності та облікова політика

3.1. Застосування Міжнародних стандартів фінансової звітності (МСФЗ)

Керівництво Товариства звертає увагу користувачів звітності на наступну особливість, властиву фінансовій звітності, що складається в 2012 році.

Відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" з 2012 року публічні акціонерні товариства складають фінансову звітність по міжнародним стандартам фінансової звітності (МСФЗ).

Відповідно до спільного листа НБУ, Мінфіну та Держстату від 07.12.2011 року, публічні акціонерні товариства можуть вибрати датою переходу на МСФЗ 01.01.2011 або 01.01.2012 року.

Керівництво ПАТ «Вінницяобленерго» вибрало датою переходу на МСФЗ 01.01.2012 року.

Це означає, що перша фінансова звітність по МСФЗ складатиметься за звітні періоди 2013 року.

У 2012 році Товариство складає попередню фінансову звітність по МСФЗ. Це означає, що щоквартальна проміжна звітність в 2012 році складається на основі МСФЗ. Проте, ця звітність не вважається такою, що повністю складена за МСФЗ, оскільки вона відповідає не усім вимогам міжнародних стандартів.

При складанні попередніх звітів по МСФЗ в 2012 році не дотримуються деякі вимоги МСФЗ 1, МСБО 1 та МСБО 34.

Дані попередньої фінансової звітності, складеної в 2012 році на основі МСФЗ, будуть використані як порівняльні дані для складання повних фінансових звітів по МСФЗ за звітні періоди 2013 року.

3.2. Суттєві облікові судження та оцінки

Судження

У процесі застосування облікової політики керівництвом Товариства, крім облікових оцінок, були зроблені певні судження, які мають суттєвий вплив на суми, відображені у фінансовій звітності. Такі судження зокрема включають правомірність припущення щодо безперервності діяльності Товариства.

Невизначеність оцінок

Нижче представлені основні припущення, що стосуються майбутнього та інших основних джерел невизначеності оцінок на дату балансу, які несуть у собі ризик виникнення необхідності внесення коригувань до балансової вартості активів та зобов’язань протягом наступного фінансового року.

Ризики, пов’язані з податковим та іншим законодавством

Українське законодавство щодо оподаткування та здійснення господарської діяльності, розвивається по мірі переходу до ринкової економіки. Законодавчі та нормативні акти не завжди чітко сформульовані, а їх інтерпретація залежить від точки зору місцевих, обласних і центральних органів державної влади та інших державних органів. Нерідко точки зору різних органів на певне питання відрізняються. Керівництво вважає, що Товариство дотримувалась всіх нормативних положень, і всі передбачені законодавством податки та відрахування були сплачені або нараховані.

Зобов’язання за виплатами працівників

Товариство відображає у фінансовій звітності резерв на зобов’язання на майбутні виплати працівникам з використанням методу нарахування прогнозованих одиниць стосовно тих працівників, які мають право на такі виплати.

Керівництво використовує актуарну методику при розрахунку сум, пов’язаних із зобов’язаннями з забезпечення таких виплат на дату складання кожного балансу.

Товариство повинно здійснити оцінку очікуваних майбутніх грошових потоків за такими виплатами, а також вибрати відповідну ставку дисконтування для визначення поточної вартості цих грошових потоків.

Резерв сумнівної заборгованості

Товариство регулярно перевіряє стан дебіторської, кредиторської та іншої заборгованості, передплат, здійснених постачальникам, та інших сум до отримання на предмет зменшення корисності активів.

Керівництво Товариства використовує своє компетентне судження для оцінки суми будь-яких збитків від зменшення корисності у випадках, коли контрагент зазнає фінансових труднощів. Товариство здійснює оцінку виходячи з історичних даних та об’єктивних ознак зменшення корисності.

3.3. Огляд основних принципів бухгалтерського обліку, застосованих у звітному році

Усі облікові політики, про які йдеться нижче, стосуються Товариства .

Перерахунок іноземних валют

Фінансова звітність представлена в гривнях (“грн.”), що є функціональною валютою і валютою представлення звітності Товариства . Операції в іноземній валюті первісно відображаються у функціональній валюті за обмінним курсом, що діє на дату здійснення операції.

У звітному році Товариство не здійснювала операцій в іноземній валюті.

Облік впливу гіперінфляції

Товариство не застосувала МСБО 29 “Фінансова звітність в умовах гіперінфляції ” у 2012 році.

Основні засоби

Після первинного визнання за собівартістю, Товариство відображає об’єкти основних засобів за первісною вартістю, яка є справедливою вартістю об’єктів на дату переоцінки, за вирахуванням подальшої накопиченої амортизації та накопичених збитків від зменшення корисності. Переоцінка здійснюється щоб уникнути суттєвих розбіжностей між справедливою вартістю переоціненого активу та його балансовою вартістю. Справедлива вартість визначається на основі ринкової вартості, за якою актив можна обміняти на звичайних комерційних умовах між обізнаними, зацікавленими та незалежними сторонами на дату оцінки або із застосуванням доходного методу або методу заміщення амортизованої собівартості.

Збільшення балансової вартості, що виникає внаслідок переоцінки, відноситься на резерв з переоцінки в складі власного капіталу в балансі, за винятком сум, що компенсують зменшення вартості активу, раніше відображеного у звіті про прибутки та збитки. В цьому випадку сума збільшення вартості такого активу відображається у звіті про прибутки та збитки. Зменшення балансової вартості, що компенсує збільшення балансової вартості цих же активів, відноситься на рахунок цього резерву. Після вибуття активу відповідна сума, включена до резерву переоцінки, переноситься до складу нерозподіленого прибутку.

Об’єкт основних засобів знімається з обліку після його вибуття або коли одержання економічних вигод від його подальшого використання або вибуття не очікується. Прибутки або збитки, що виникають у зв’язку зі зняттям активу з обліку (розраховані як різниця між чистими надходженнями від вибуття активу і його балансовою вартістю) включаються до звіту про прибутки і збитки за рік, у якому актив був знятий з обліку. У разі реалізації або вибуття активів, їх вартість та накопичений знос списуються з балансових рахунків, а будь-які прибутки або збитки, які виникають внаслідок їх вибуття, включаються до звіту про прибутки та збитки.

Залишкова вартість, строки корисного використання і методи нарахування амортизації активів аналізуються наприкінці кожного звітного року й коригуються по мірі необхідності. При проведенні кожного основного технічного огляду, його вартість визнається у складі балансової вартості основних засобів як замінена вартість, за умови, відповідності критеріям визнання.

Амортизація основних засобів розраховується з використанням прямолінійного методу по кожному об’єкту.

Станом на 01 січня 2012 року фірма професійних оцінщиків проводить переоцінку основних засобів Товариства.

Нематеріальні активи

Нематеріальні активи Товариства складаються з програмного забезпечення.

Амортизація нематеріальних активів нараховується за прямолінійним методом протягом очікуваного періоду корисного використання, що оцінюється для кожного з типів нематеріальних активів. Строки й порядок амортизації нематеріальних активів з обмеженим строком корисного використання аналізуються, як мінімум, щорічно наприкінці кожного звітного року. Балансова вартість нематеріальних активів переглядається на предмет зменшення корисності, коли події або зміни вказують на те, що балансова вартість цих активів може бути невідшкодована.

На протязі 2012 року списані нематеріальні активи за якими закінчився термін амортизації.

Зменшення корисності активів

Товариство не застосовує вимог МСФЗ 36 «Зменшення корисності активів».

Інвестиції та інші фінансові активи

Товариство в 2011- 2012 рр. не здійснювало фінансових інвестицій.

У 2012 році Товариством здійснювалися капітальні інвестиції на придбання (виготовлення) основних засобів, необоротних матеріальний активів та нематеріальних активів.

Запаси

Запаси оцінюються за меншою з двох величин: ідентифікованою собівартістю або чистою вартістю реалізації.

Собівартість обраховується за методом середньозваженої вартості і складається з вартості прямих матеріалів, витрат на робочу силу та частини виробничих непрямих затрат, розрахованих для нормального рівня виробництва, та не включає витрати на залучення капіталу.

Дебіторська та інша заборгованість

Дебіторська заборгованість визнається і відображається за вартістю, зазначеною у рахунках, за вирахуванням резерву сумнівної заборгованості. Оцінка резерву сумнівної заборгованості робиться за наявності об’єктивних свідоцтв неможливості отримання суми заборгованості в повному обсязі. Безнадійна заборгованість списується в періоді, коли про неї стає відомо.

До складу Дебіторської заборгованості за товари, роботи, послуги включено іншу поточну дебіторську заборгованість.

До рядка Дебіторська заборгованість за розрахунками з бюджетом за економічним змістом включені інші оборотні активи.

Витрати майбутніх періодів складаються з передоплати за періодичні видання і за економічним змістом включені до складу дебіторської заборгованості за розрахунками за виданими авансами.

Грошові кошти та їх еквіваленти

Грошові кошти та їх еквіваленти складаються з грошових коштів на банківському рахунку, готівки в касі та короткострокових банківських депозитів.

Товариство на протязі 2012 року не має рахунків в іноземній валюті.

Фінансові зобов’язання

Визнання фінансового зобов’язання припиняється в разі погашення, анулювання або закінчення строку погашення відповідного зобов’язання. При заміні одного існуючого фінансового зобов’язання іншим зобов’язанням перед тим же кредитором на суттєво відмінних умовах або у випадку внесення суттєвих змін до умов існуючого зобов’язання, визнання первісного зобов’язання припиняється, а нове зобов’язання відображається в обліку з визнанням різниці в балансовій вартості зобов’язань у звіті про прибутки та збитки.

Забезпечення

Забезпечення визнається тоді, коли Товариство має теперішнє зобов’язання (юридичне або конструктивне) внаслідок минулої події, і існує імовірність, що для погашення зобов’язання знадобиться вибуття ресурсів, котрі втілюють у собі економічні вигоди, і сума зобов’язання може бути достовірно оцінена.

Резерви під виплати працівникам

Сума, визнана як зобов’язання за визначеними виплатами, складається з теперішньої вартості зобов’язання за визначеними виплатами на дату балансу та будь-яких актуарних прибутків (за вирахуванням актуарних збитків), які не було визнано, мінус вартість раніше наданих послуг, яку ще не визнано, і мінус справедлива вартість на дату балансу активів програми (за їх наявності), якими будуть здійснені розрахунки за зобов’язаннями. Якщо така сума є негативною, актив оцінюється за нижчою з двох сум: вищезазначеним чистим підсумком або підсумком кумулятивних чистих невизнаних актуарних збитків і вартістю раніше наданих послуг та теперішньою вартістю економічних вигод, доступних у формі відшкодувань з програми або зменшень майбутніх внесків до програми.

На 01.01.2012 року Товариство розраховує резерв на виплати працівникам згідно вимог МСФЗ.

Кредиторська заборгованість

До складу кредиторської заборгованості за товари, роботи, послуги включено інші поточні зобов’язання.

Оренда

Визначення того, чи є договір орендною угодою або чи містить договір положення про оренду, залежить від сутності операції, а не форми договору, і передбачає оцінку того, чи потребує виконання відповідного договору використання окремого активу чи активів, а також передачі прав на використання активу.

Оренда, коли орендодавець несе основні ризики пов’язані з активом та отримує пов’язані з ним основні вигоди, класифікується як оперативна. Початкові прямі витрати, пов’язані з укладенням орендної угоди, додаються до балансової вартості орендованого активу та визнаються протягом періоду оренди за тим самим принципом, за яким визнається доход від оренди. Операційні орендні платежі відображаються як витрати в звіті про прибутки та збитки за прямолінійним методом протягом періоду оренди.

На протязі 2012 року Товариство мало ознаки операційної оренди.

Доходи

Дохід визнається, коли є впевненість, що в результаті операції відбудеться збільшення економічних вигод Товариства, а сума доходу може бути достовірно визначена. Нижче наведено критерії, в разі задоволення яких, визнається дохід:

Реалізація послуг

Доход визнається, коли значні ризики та вигоди, пов’язані з правом власності переходять до покупця.

Дохід від реалізації послуг визнається, коли послуги надані, та сума доходу може бути достовірно визначена.

Проценти

Дохід визнається при нарахуванні процентів з використанням методу ефективної процентної ставки.

Дивіденди

Дохід визнається при встановленні права Товариства отримання платежу.

Податок на прибуток

Поточний податок на прибуток

Нарахування поточного податку на прибуток здійснюється згідно з українським податковим законодавством на основі оподатковуваного доходу і витрат, відображених Товариством у її податкових деклараціях. В 2010 році ставка податку на прибуток підприємств складала 25%.,в 2011 році ставка складала 23%, в 2012 році - 21 Поточні податкові зобов’язання (активи) за поточний і попередній періоди, оцінюються в сумі, що належить до сплати податковим органам (відшкодуванню від податкових органів).

Відстрочений податок на прибуток

Відстрочений податок на прибуток нараховується за методом зобов’язань станом на дату складання балансу за всіма тимчасовими різницями між податковою базою активів і зобов’язань та їх балансовою вартістю, відображеною для цілей фінансової звітності.

Відстрочені податкові зобов’язання визнаються за всіма оподатковуваними тимчасовими різницями, за винятком: ситуацій, коли відстрочене податкове зобов’язання виникає від первісного визнання гудвілу, активу чи зобов’язання в господарській операції, яка не є об’єднанням компаній, та під час здійснення операції не впливає ні на обліковий, ні на оподатковуваний прибуток або збиток та щодо оподатковуваних тимчасових різниць, пов’язаних з інвестиціями в дочірні та асоційовані підприємства, за винятком ситуацій, коли можна контролювати час сторнування тимчасової різниці й існує ймовірність, що тимчасова різниця не буде сторнована в найближчому майбутньому.

Відстрочені податкові активи визнаються щодо всіх неоподатковуваних тимчасових різниць та перенесення на наступні періоди невикористаних податкових активів і невикористаних податкових збитків, якщо є ймовірним отримання майбутнього оподатковуваного прибутку, щодо якого можна використати неоподатковувані тимчасові різниці, а також перенесені на наступні періоди невикористані податкові активи і невикористані податкові збитки, за винятком ситуацій: коли відстрочений податковий актив, пов’язаний з неоподатковуваними тимчасовими різницями від первісного визнання активу чи зобов’язання в господарській операції, що не є об’єднанням підприємств, та під час здійснення операції не впливає ні на обліковий, ні на оподатковуваний прибуток (податковий збиток) і щодо всіх неоподатковуваних тимчасових різниць, пов’язаних з інвестиціями в дочірні й асоційовані підприємства, у випадку, коли існує ймовірність, що тимчасова різниця буде сторнована в найближчому майбутньому, і буде отриманий оподатковуваний прибуток, до якої можна застосувати тимчасову різницю.

На кожну дату складання балансу Товариство переглядає балансову вартість відстрочених податкових активів і зменшує їх балансову вартість, якщо більше не існує ймовірності одержання достатнього оподатковуваного прибутку, що дозволив би реалізувати частину або всю суму такого відстроченого податкового активу. Невизнані раніше відстрочені податкові активи переоцінюються компанією на кожну дату балансу й визнаються тоді, коли виникає ймовірність одержання в майбутньому оподатковуваного прибутку, що дає можливість реалізувати відстрочений податковий актив.

Відстрочені податкові активи та зобов’язання визначаються за податковими ставками, застосування яких очікується у році, в якому відбудеться реалізація активу чи погашенні зобов’язання, на основі діючих або оголошених на дату балансу податкових ставок і положень податкового законодавства.

Податок на прибуток, пов’язаний зі статтями, які відображаються безпосередньо в складі власного капіталу, відображається в складі власного капіталу, а не у звіті про прибутки та збитки.

Відстрочені податкові активи та відстрочені податкові зобов’язання підлягають взаємозаліку при наявності повного юридичного права зарахувати поточні податкові активи в рахунок поточних податкових зобов’язань, якщо вони стосуються податків на прибуток, накладених тим самим податковим органом на той самий суб’єкт господарювання.

Інформація за сегментами

Товариство не відображає географічні сегменти, оскільки функціонує в Україні,

м. Вінниця.

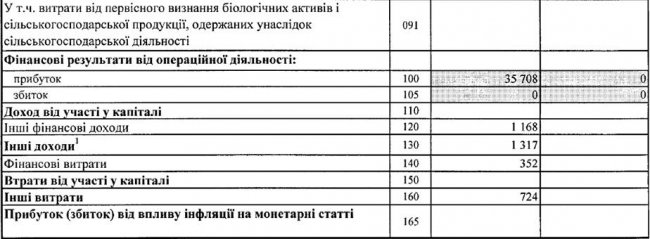

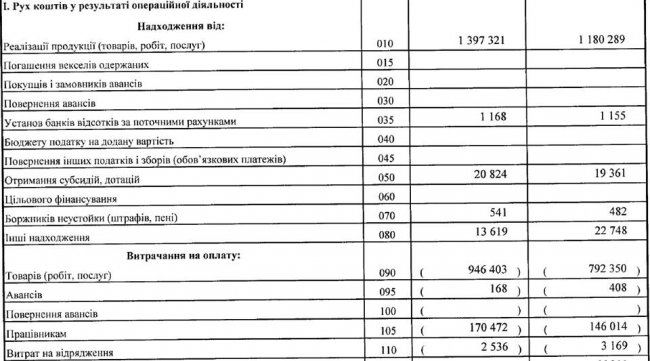

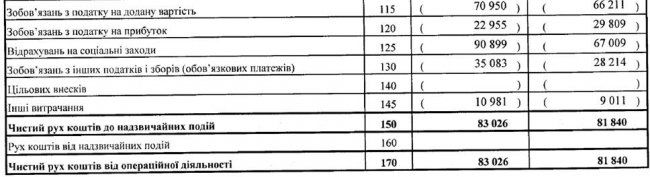

4. Доходи та витрати

За рік, що закінчився 31 грудня 2012 року

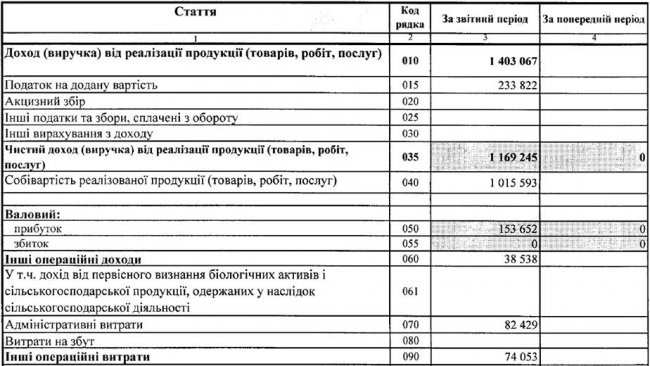

Дохід від реалізації | 2012 рік | 2011рік |

Дохід від реалізації продукції | 1169245 | 1008338 |

Інші операційні доходи | 38538 | 20955 |

Інші доходи | 2485 | 1574 |

Непрямі податки та інші вирахування з доходу |

|

|

Інші вирахування з доходу |

|

|

Всього доходу: | 1210268 | 1030867 |

Витрати |

|

|

Собівартість реалізованої продукції | 1015593 | 884229 |

Адміністративні витрати | 82429 | 73877 |

Витрати на збут | - | - |

Фінансові витрати | 352 | - |

Інші операційні витрати | 74053 | 14654 |

Інші витрати | 724 | 1976 |

Всього витрат: | 1173151 | 974736 |

Фінансовий результат |

|

|

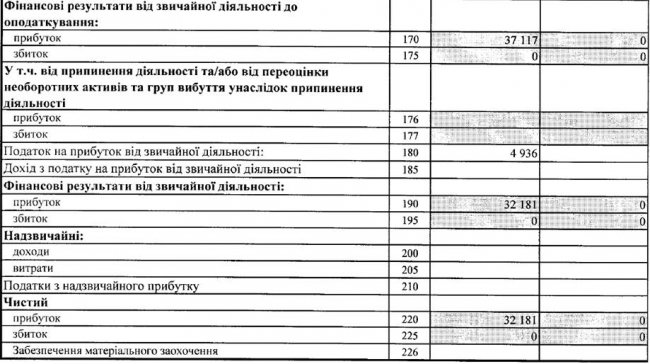

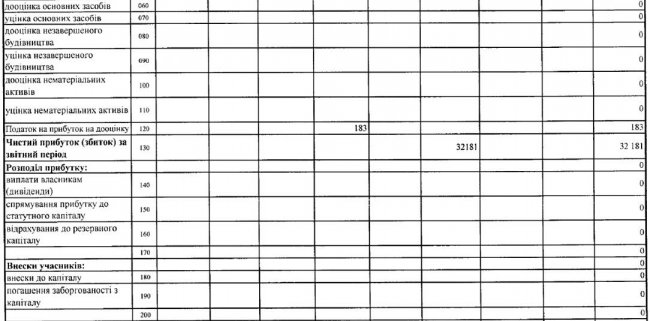

Фінансовий результат до оподаткування | 37117 | 56131 |

Податок на прибуток | 4936 | 21356 |

Чистий прибуток (збиток) | 32181 | 34775 |

5. Податок на прибуток

- Витрати Товариства по податку на прибуток включають витрати по поточному податку і витрати по відстроченому податку;

- облік податкових наслідків операції та інших подій ведеться як і облік самих операцій та подій.

Відображення і розрахунок в обліку та фінансовій звітності мають місце лише тимчасові податкові різниці.

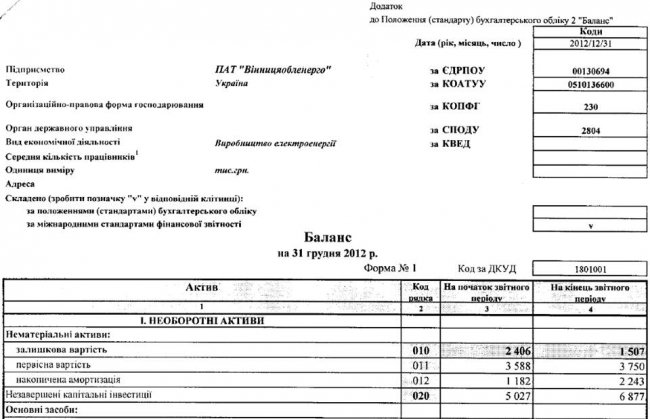

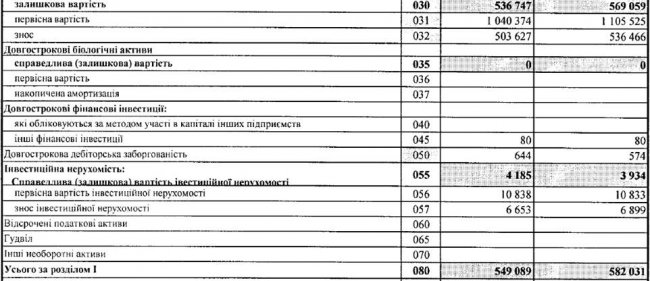

6. Основні засоби та нематеріальні активи

Основні засоби

Нематеріальні активи

Найменування показників | Інші НА | Всього | ||

На 01.01.2012 р. | ||||

Первісна вартість | 3588 | 3588 | ||

Накопичена амортизація | 1182 | 1182 | ||

Залишкова вартість | 2406 | 2406 | ||

Надходження за період | ||||

Надходження | 63 | 63 | ||

Вибуття за період | ||||

Первісна вартість | 1 | 1 | ||

Накопичена амортизація | 1 | 1 | ||

Залишкова вартість | - | - | ||

Амортизація за період | ||||

Нарахована амортизація за період | 1062 | 1062 | ||

На 31.12.2012 р. | ||||

Первісна вартість | 3750 | 3750 | ||

Накопичена амортизація | 2243 | 2243 | ||

Залишкова вартість | 1507 | 1507 | ||

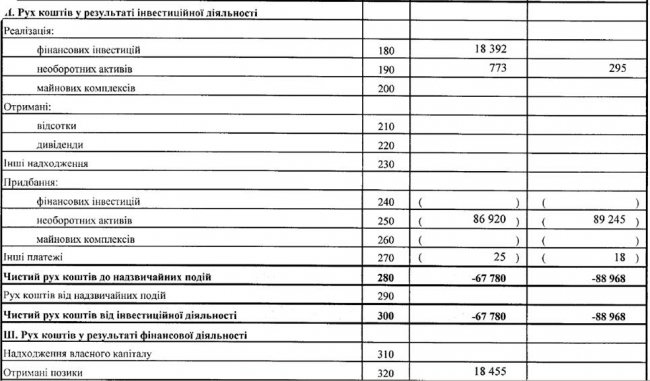

7. Фінансові інвестиції

Фінансові інвестиції відображаються за справедливою вартістю з відображенням результату переоцінки у прибутку або збитку.

В статті балансу рахувати акції ПАТ «Енергобанк» в кількості 80 000 за ціною 1 грн. за одну акцію.

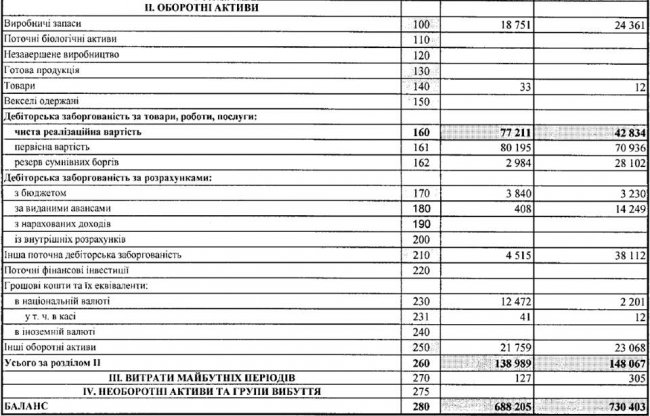

8. Запаси

| 2012 рік | 2011 рік |

Сировина і матеріали | 17346 | 12569 |

Паливо | 3607 | 1548 |

Будівельні матеріали | - | - |

Запасні частини | 2295 | 4133 |

Малоцінні та швидкозношувані предмети | 1089 | 473 |

Незавершене виробництво | 24 | 28 |

Всього: | 24361 | 18751 |

9. Дебіторська та інша заборгованість

| 2012 рік | 2011 рік |

Довгострокова дебіторська заборгованість | 574 | 644 |

Поточна дебіторська заборгованість | 70936 | 80195 |

Мінус: Резерв сумнівних боргів | 28102 | 2984 |

Всього (чиста реалізаційна вартість): | 43408 | 77855 |

Розрахунок резерву сумнівних боргів за дебіторською заборгованістю

Період заборгованості | Коеф. сумнівності, % | Сума резерву на 31.12.11 р., тис. грн. | |

населення | інші | ||

3-6 місяців | 25 | 15 |

|

6-9 місяців | 35 | 25 |

|

9-12 місяців | 50 | 35 |

|

1,5-3 років | 90 | 75 |

|

Більше 3-х років | 100 | 100 |

|

Всього: |

|

| 28102 |

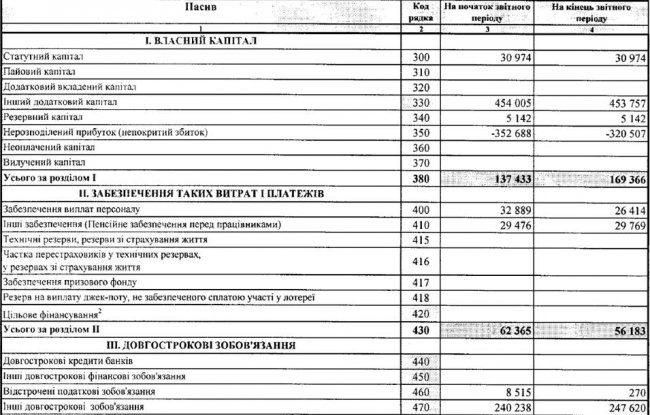

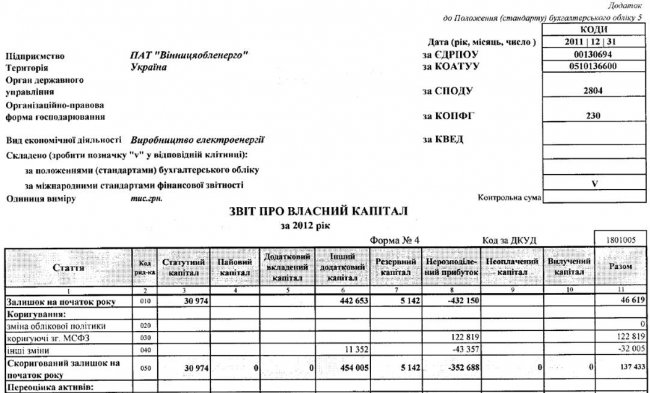

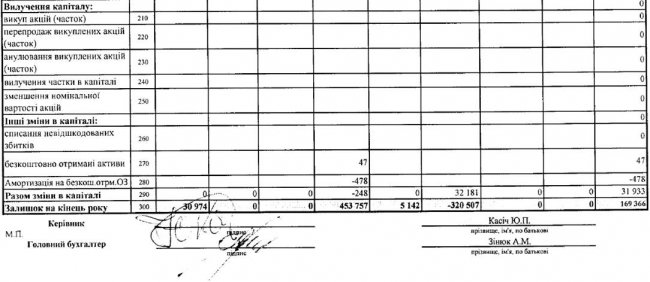

10. Капітал

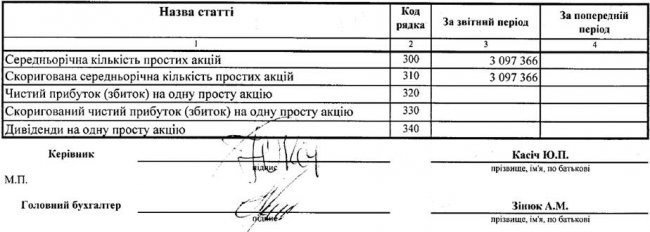

Станом на 31 грудня 2012 року в зареєстрований, випущений та повністю сплачений акціонерний капітал Товариства становить 30974 т. грн. і складається із 3097366 шт. простих іменних акцій, номінальною вартістю 1 грн. за акцію.

Власний капітал Підприємства складається:

Назва статті | Стан на 31.12.2011р. (тис.грн.) | Стан на 31.12.2012р. (тис.грн.) |

Статутний капітал | 30974 | 30974 |

Додатковий капітал |

|

|

Інший додатковий капітал | 454005 | 453757 |

Резервний капітал | 5142 | 5142 |

Нерозподілений прибуток (непокритий збиток) | -352688 | -320507 |

Всього: | 137433 | 169366 |

11. Забезпечення

Вид виплати | Сума резерву на 01.01.2012р., (грн) |

Матеріальна допомога до ювілейних дат | - |

Вихідна допомога у зв'язку із скороченням | - |

Виплати за лікарняними листками за рахунокпідприємства | - |

Виплати по відпустках | - |

Всього: | - |

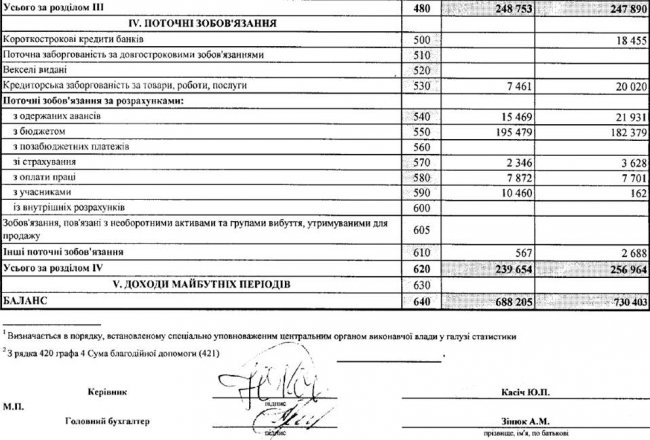

12. Аванси отримані та інші поточні зобов'язання

| 2012 рік | 2011 рік |

Податки та інші обов’язкові платежі до сплати | 182379 | 195479 |

Інші аванси, отримані від клієнтів | 21931 | 15469 |

Зобов’язання за розрахунками з оплати праці | 7701 | 7872 |

Зобов’язання зі страхування | 3628 | 2346 |

Всього: | 215639 | 221166 |

13. Кредиторська заборгованість

| 2012 рік | 2011рік |

Кредиторська заборгованість за товари, роботи, послуги | 20020 | 7461 |

Інша кредиторська заборгованість | - | - |

Всього: | 20020 | 7461 |

14. Фактичні та потенційні зобов’язання і операційні ризики

Умови функціонування

Незважаючи не те, що українська економіка вважається ринковою, вона продовжує демонструвати певні особливості, які більш притаманні перехідній економіці. Такі особливості включають, але не обмежуються низьким рівнем ліквідності ринків капіталу, відносно високим рівнем інфляції та наявністю валютного контролю, який не дозволяє національній валюті бути ліквідним засобом платежу за межами України. Стабільність економіки України в значній мірі залежатиме від політики та дій уряду, спрямованих на реформування адміністративної та правової систем, а також економіки.

Податкові ризики

Фінансовий стан та діяльність Товариства продовжують залишатись під впливом розвитку ситуації в Україні, включаючи застосування існуючих та майбутніх положень законодавства, зокрема податкового законодавства.

15. Розкриття інформації про пов’язані сторони

Протягом 2011 - 2012 років Товариство не проводила операцій ,які відрізнялися від умов операцій між непов’язаними особами.

16. Цілі та політика управління фінансовими ризиками

Основними фінансовими інструментами Товариства є грошові кошти та їх еквіваленти. Головною метою фінансових інструментів є фінансування діяльності Товариства.

Товариство також має інші фінансові інструменти, включаючи дебіторську та кредиторську заборгованість, що виникає в ході операційної діяльності. Протягом 2012 року Товариство не здійснювала торгових операцій з фінансовими інвестиціями.

Головними ризиками, пов’язаними з фінансовими інструментами, є процентний ризик, пов’язаний з рухом грошових коштів, ризик ліквідності, валютний, кредитний ризик та ризик концентрації. Товариство переглядає і узгоджує політику щодо управління кожним з цих ризиків, як зазначено нижче.

Ризик ліквідності

Товариство аналізує свої активи та зобов’язання за їх строками та планує свою ліквідність, залежно від очікуваних строків виконання зобов’язань за відповідними інструментами.

Основним джерелом коштів Товариства були кошти отримані від звичайної діяльності товариства.

Валютний ризик

Валютний ризик на 2012 рік у Товариства відсутній.

Кредитний ризик

Кредитний ризик у Товариства відсутній.

17. Події після балансової дати

Протягом 2012 року у Товариства не виникало подій, які могли б мати суттєвий вплив на події після дати балансу.